Législation européenne

La législation européenne en matière de durabilité évolue rapidement et a un impact croissant sur le secteur de l’alimentation animale. Sur cette page, vous trouverez un aperçu des principaux cadres, avec un focus sur le EUDR (matières premières sans déforestation), la CSRD (reporting de durabilité) et la CSDDD (devoir de diligence dans la chaîne de valeur). La Packaging and Packaging Waste Regulation (PPWR) est également abordée, introduisant de nouvelles obligations en matière d’emballages et de gestion des déchets. Ensemble, ces initiatives déterminent la manière dont les entreprises abordent la durabilité, le reporting et la responsabilité dans la chaîne d’approvisionnement.

EU Deforestation Regulation (EUDR)

Qu'est-ce que l'EUDR ?

- être sans déforestation,

- respecter la législation locale du pays de production,

- être accompagnés d'une déclaration de diligence raisonnable.

Quand l'EUDR entrera-t-elle en vigueur ?

Quels produits sont couverts ?

Quels sont les produits non couverts ?

Entreprises concernées

Toutes les entreprises commercialisant des produits concernés sont couvertes par le règlement EUDR. Les entreprises qui ne mettent pas de produits concernés sur le marché européen, telles que les laiteries et les fabricants d'aliments composés, ne sont pas tenues d'établir une déclaration de diligence raisonnable ni de se conformer aux obligations du règlement EUDR.

Respect du règlement

L'EUDR remplace-t-il les certificats de soja durable ?

A consulter

Rapports de développement durable dans l'UE

Rapports de développement durable dans le secteur de l'alimentation animale

Annexes (réservées aux membres de BFA)

Corporate Sustainability Reporting Directive (CSRD)

L'Union européenne s'est fixé d'ambitieux objectifs afin de réduire l'émission de gaz à effet de serre de 55% pour 2030. Pour soutenir cette ambition, de nouvelles règles ont été introduites dans le cadre de la directive sur les rapports de durabilité des entreprises (CSRD). Cette directive impose aux grandes entreprises cotées en bourse de rendre compte de manière transparente de sujets liés au développement durable tels que les émissions de CO2, la biodiversité et la gestion des ressources humaines.

Qui est concerné ?

Les filiales de sociétés mères non européennes sont également soumises à ces obligations. Les grandes entreprises doivent se conformer à des exigences strictes en matière de reporting, afin de donner une image claire de leur impact en matière de durabilité.

Quand la mise en oeuvre débute-t-elle ?

La CSRD sera introduite progressivement entre 2025 et 2029. Elle commencera par les grandes entreprises qui sont déjà soumises à une directive européenne existante : la « directive sur le reporting non financier (DNF) ». A partir de 2028, viendront les grandes entreprises qui relèvent du champ d'application de la CSRD.

Qu'en est-il pour les petites entreprises ?

Workable Method : des rapports alignés sur la norme VSME

Corporate Sustainability Due Diligence Directive (CSDDD)

La "Corporate Sustainability Due Diligence Directive" (CSDDD) contraint les entreprises à exercer une "diligence raisonnable", aussi nommée "due diligence", en matière d'environnement et de droits de l'homme dans le cadre de leurs propres activités commerciales et de celles de leurs filiales et partenaires dans la chaîne de valeur.

Quelles obligations ?

Les entreprises couvertes par la CSDDD doivent identifier et évaluer leurs propres impacts négatifs - et ceux de leurs filiales et partenaires tout au long de la chaîne de valeur - sur les personnes (droits) et le climat par le biais d'une diligence raisonnable. Si la diligence raisonnable révèle l'existence d'impacts négatifs, l'entreprise doit prendre des mesures pour les prévenir, les atténuer, y mettre fin ou y remédier.

DOWNLOAD BIJLAGE

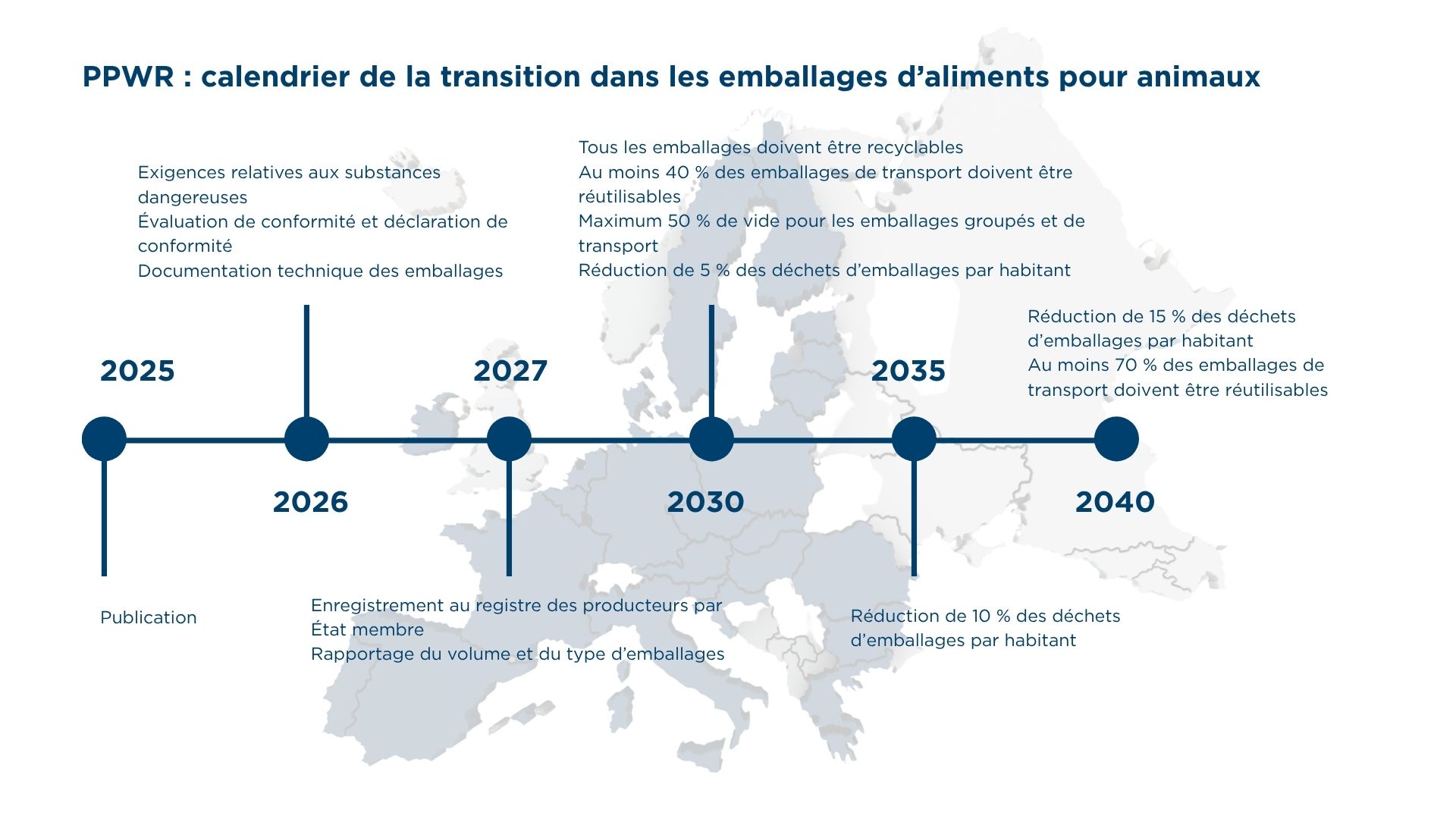

Packaging and Packaging Waste Regulation (PPWR)

Prochaines étapes : les obligations à moyen terme

- Prévention des déchets : réduction des déchets d'emballages par habitant de 5% d'ici 2030, 10% d'ici 2035 et 15% d'ici 2040 (par rapport à 2018)

- Recyclabilité : d'ici 2030 tous les emballages devront être économiquement recyclables

- Réemploi : les emballages de transport devront être réutilisables à 40 % d’ici 2030 et à 70 % d’ici 2040

- Espace vide : maximum 50 % d’espace vide autorisé dans les emballages groupés et de transport d’ici 2030

- Responsabilité élargie du producteur (EPR) : inscription dans les registres nationaux des producteurs et rapportage annuel à partir de 2027.

Les emballages mis sur le marché avant l'entrée en application des exigences pertinentes, y compris les stocks existants, ne sont pas soumis aux nouvelles obligations en matière de durabilité et d'étiquetage.

Dès 2026 : premières obligations

- réaliser une évaluation de la conformité,

- établir une déclaration de conformité,

- et conserver la documentation technique.